상속은 재산 소유자(피상속인)의 사망 이후 분배의 문제이고, 증여는 재산 소유자(증여자)의 생전 처분의 문제이므로, 상속과 증여를 평면적으로 비교∙선택할 일은 아닙니다. 하지만 고령이나 치료 불가능한 중병상태에 있는 경우에는 검토가 필요할 수도 있습니다. 보통 사람들은 사전증여하면 상속재산에서 제외되므로 상속세는 절세할 수 있을 것으로 막연히 생각합니다. 그러나 사전증여가 반드시 유리한 절세방안인 것만은 아닙니다. 사전증여와 상속의 유불리에 대해 살펴보겠습니다.

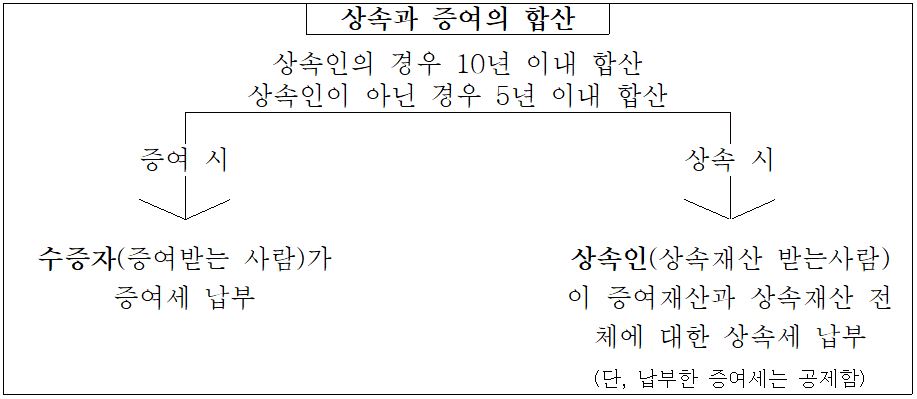

- 상속과 증여의 합산

상속세 과세대상 재산에는 다음의 경우에는 사전증여하여 상속당시에는 없는 재산가액도 상속재산에 합산하게 됩니다.

- 상속개시일 전 10년 이내에 상속인에게 증여한 재산가액

- 상속개시일 전 5년 이내에 상속인이 아닌 자에게 증여한 재산가액

이러한 상속과 증여의 합산으로 상속세가 오히려 더 많이 나올 수 있습니다. 이러한 합산제도는 피상속인의 사망을 예상하고 사전증여로 상속세를 회피하려는 것을 방지하기 위한 방안입니다.

위 기간(상속인은 10년, 상속인이 아닌 자는 5년) 이전에 증여받은 재산은 상속재산에 합산되지 않아 사전증여가 상속세를 절감하는 효과도 있습니다. 그러나 상속이 발생(사망)할 것을 10년 전에 미리 예상하고 계획을 세우는 것은 불가능한 일입니다. 다만 상속이 향후 10년 이내, 5년 이전에 개시될 것으로 예상되는 경우에는 상속인(배우자나 자녀)이 아닌 며느리나 사위에게 증여하고 5년이 지나게 되면 상속세는 절감할 수 있습니다.

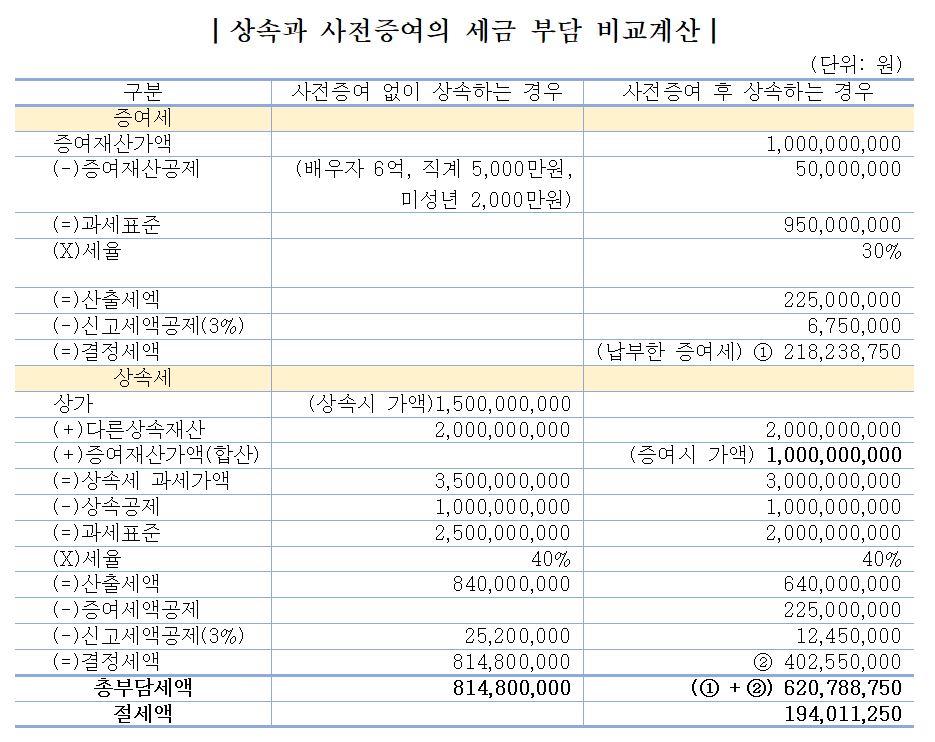

- 합산 증여재산의 기준가액

여기서 주의할 내용은 상속재산에 합산하는 증여재산의 가액은 상속당시 시가가 아닌, 증여했을 당시의 가액으로 한다는 점입니다.

예컨대, 증여 당시 상가 건물의 평가액이 10억원이고 가액이 계속 상승하여 5년 후 상속개시(사망) 당시 가액이 15억원이 되었다고 하면, 증여 당시 10억원의 상가를 아들에게 증여하고, 5년 후에 상속이 된 경우 상속재산에 합산되는 증여재산(상가)의 평가가액은 15억원이 아닌, 증여 당시의 평가액 10억원이 되는 것입니다.

즉 사전증여 없이 바로 상속만한다면 상속당시의 상가 평가액은 15억원이지만, 5년 전 증여세 납부 당시 증여재산(10억원)을 상속재산에 합산하기 때문에 계산상으로는 5억원만큼은 상속재산이 줄어든 셈입니다. 즉 10년 이내의 증여로 증여재산이 상속재산에 합산되더라도 증여 당시의 평가액(10억원)으로 합산되기 때문에, 다음에서 계산해 보듯이 1억8천만원 상당의 절세효과가 발생하게 됩니다.

그러나 만약 상가가액이 하락한다면 사전증여의 절세효과는 없어지고, 오히려 증여세만 추가로 부담하는 결과가 됩니다. 또 상속공제 종합한도액을 고려하면 상가가액이 하락하지 않더라도 사전증여가 세금 부담에서 오히려 불리한 경우도 있으므로, 이 점은 전문가와 미리 상의할 필요가 있습니다.

다음 회에서 상속공제 종합한도액에 관하여 설명 드리겠습니다. 궁금하신 사항 등은 언제든지 연락 주십시오.

2021. 10. 변호사 이원목, 이한결